分譲マンションの買い替え

売却が先か購入が先か

出来る限り売却と購入を同じタイミングで

売却を先行さすと、仮住まいに引越し・購入した新居に引越しという2回分の引越しが必要になります。さらに仮住まいの家賃支払いも必要になります。しかし、売却額が決まっているので、購入物件の資金計画を立てやすく失敗はありません。

逆に購入を先行さす場合、購入資金に余裕があれば問題ありませんが、そうでない場合は現在の住宅ローンと購入物件の住宅ローンの二重ローンになったり、住宅ローンを組むこと自体が難しくなります。

買い替えの資金計画は、現在のお住まいの売却予定額(見積・相場)、住宅ローンの残債状況、お客様の手持ち資金、ご年齢さらに新居となる購入物件の価格などにより異なりますが、できる限り売却と購入を同じタイミングですすめられるように、慎重な資金計画を立てる必要があります。

手持ち資金に余裕のない場合は、「一定の期日までに現在のマンションを一定金額以上で売却できなかった場合、売買契約を白紙撤回する」といった買い換え特約を付けて、新居の購入を進めるという方法もあります。

分譲マンション専門のティーライフでは、お客様の状況に応じた適切なアドバイスをいたしますので、まずはご相談をお願いします。

マンションの買い替えのご相談は

078-436-0017 (担当:豊村)

078-436-0017 (担当:豊村)

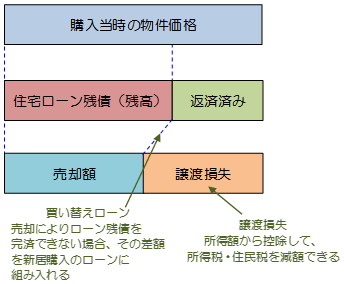

ローン残債と売却額

ローン残債(現在の住宅ローン残高)が少ない場合は、売却した資金で残債を完済し、余った資金を新居の資金に回すことが出来ます。しかし、その逆の場合は、手持ち資金を足して完済する必要があります。資金に余裕が無い場合、住宅ローン審査が厳しくなりますが、不足分を次の新居購入のローンに組み入れる買い替えローンを組むことも可能です。

住宅ローンの低金利時代を活用

現在(平成27年)の住宅ローン金利はこれまでにない史上最低の金利で1%未満です。

この低金利により、選択可能な物件価格の範囲が広くなっています。低金利の利用とともに、所得税を取り戻せる住宅ローン控除・一定の条件により給付される「住まい給付金」など、住宅購入者にとってお得な制度もあります。

この低金利により、選択可能な物件価格の範囲が広くなっています。低金利の利用とともに、所得税を取り戻せる住宅ローン控除・一定の条件により給付される「住まい給付金」など、住宅購入者にとってお得な制度もあります。

売却により損失がでた場合、つまり購入当時の価格と売却価格との差額を譲渡損失として所得額から控除でき、所得税・住民税を減額することも出来ます。買い替え時の譲渡損失の控除は、売却不動産の保有期間や新たに取得する不動産の面積および住宅ローンの状況などの規定があります。

分譲マンション専門のティーライフでは、住宅ローンの上手な付き合い方やお得な制度についてもご説明できますので、遠慮なくお問合せをお願い申し上げます。

マンションの買い替えのご相談は

078-436-0017 (担当:豊村)

最近の価格変更

最近の価格変更 コンシェルジュ

コンシェルジュ ルーフバルコニー

ルーフバルコニー 面積100平米超

面積100平米超 南向き角部屋

南向き角部屋 最上階

最上階 庭付き

庭付き 高層階(15F以上)

高層階(15F以上) フルリフォーム

フルリフォーム リフォームベース

リフォームベース ペット可

ペット可 分譲車庫権利付き

分譲車庫権利付き ピアノ可

ピアノ可 駅近(5分以内)

駅近(5分以内) 築10年以内

築10年以内 追焚き機能バス

追焚き機能バス 新着・価格変更

新着・価格変更 2.5万内管理費等

2.5万内管理費等